Frivillig registrering for utleie av bygg eller anlegg

Kort oppsummert

For å sikre likestilling mellom å eie et bygg hvor alle drifts- og vedlikeholdskostnader er fradragsberettiget for merverdiavgift, og å leie ut bygget som ikke har rett til fradrag for de samme kostnadene, kan utleier frivillig registreres i et særskilt register.

Det utleide arelaet må benyttes i avgiftspliktig virksomhet for å kunne frivillig registreres, jf. mval. § 2-3 (1). Innholdet i begrepet næringsvirksomhet i merverdiavgiftsloven er ikke presisert, men i forarbeidene til merverdiavgiftsloven gis det uttrykkelig støtte for at virksomheten må være egnet til å gi overskudd, se Ot.prp. nr. 76 (2008-2009) punkt 6.8.1 og UTV 2013/1640. Dette synet fremkommer også i tingsrettsdommen Limpi AS fra 2024.

Frivillig registrering er aktuelt ved utleie av (listen er ikke uttømmende):

- Bygg og anlegg til MVA registrerte (inkl. fremleie)

- Bygg eller anlegg til kommuner etc. med kompensasjonsrett (inkl. fremleie), jf. fmva § 2-3-1.

- Kaianlegg og brygger (med ekslusiv bruksrett for leietaker), se mval. § 6-30 for utleie til utenlandske fartøy

- Hoteller (ikke romutleie i hotellvirksomhet)

- Leasing/fremleie av fast eiendom til kommuner etc.

- Lokaler til møter, kurs og selskap (ikke fra hotellvirksomhet, eller kombinert med servering). Gjelder også utleie av slike lokaler fra idrettslag som har billettinntekter under 3 mill. NOK.

- Rom til overnatting i institusjoner, sykehushotell og internatskoler

- Permanente anleggsbrakker og brakkerigg

Vilkår for frivillig registrering

Følgende vilkår må være tilstede for å kunne frivillig registreres:

- Merverdiavgiftslovens øvrige betingelser for registrering må være oppfylt, se mval. § 2-1

- Leiekontrakter må foreligge før registrering kan finne sted

- Leietaker må være avgiftsregistrert, jf. mval. § 2-3, jf. fmva § 2-3

- De leide lokalene må benyttes i avgiftspliktig virksomhet

Bruker leietaker deler av arealet til ikke-avgiftspliktig virksomhet, vil denne delen ikke kunne inngå i den frivillige registreringen.

Nærmere om utleie av tomt:

Det må være et bygg eller anlegg som leies ut, jf. mval. § 2-3 (1).

Gjelder leieforholdet utleie av ubearbeidet tomt, der det ikke befinner seg noe bygg eller anlegg, vil utleien ikke kunne frivillig registreres for utleie.

Hva som kan anses som anlegg må vurderes konkret. I mva håndboken nevnes eksempel fra praksis hvor blant annet reingjerder og asfaltert oppmarsjeringsplass for kjøretøy som skal ombord i ferger, er blitt ansett som anlegg. Det samme gjelder opparbeidelse av tomteareal. Det er med andre ord ikke noe krav for å bli ansett som anlegg at det på tomten oppføres bygning eller annen fast innretning.

Rettigheter og plikter

Konsekvenser

Rettigheter, plikter og konsekvenser ved frivillig registrering:

- Utleier av bygg får fradrag for inngående merverdiavgift på den delen av virksomheten som er frivillig registrert

- Registreringen gjelder kun for de arealer som til enhver tid er utleid til bruker som selv ville hatt fradragsrett for inngående merverdiavgift

- Ved framleie må det foreligge en ubrutt kjede fra utleier til siste fremleier for at utleier/framleier skal få fradrag for inngående merverdiavgift knyttet til utleien. Dvs. at alle fremleiere også må være frivillig registrert.

- For kostnader ved ny-, på- eller ombygging av fast eiendom, må merverdiavgiften justeres ved endret avgiftsmessig bruk av arealene, jf. justeringsreglene

- Ved endret bruk av lokalene må fradragsbrøken justeres ved fradragsføring av inngående avgift på de utleide lokalene

Søknad

Virksomhet som ikke er registrert i Merverdiavgiftsregisteret

Hvis en virksomhet som ikke er registrert i Merverdiavgiftsregisteret ønsker å bli frivillig registrert for utleie av bygg eller anlegg, må det sendes en søknad til skattekontoret om å bli registrert, jf. mval. § 14-1, skatteforvaltningloven § 8-13 og skatteforvaltningsforskriften § 8-13.

Virksomhet som allerede er registrert i Merverdiavgiftsregisteret

Næringsdrivende og offentlig virksomhet som driver utleie av bygg og anlegg etter mval. § 2-3 (1) og (2), og er registrert i Merverdiavgiftsregisteret etter mval. § 2-1, er ansett som frivillig registrert dersom leieforholdet behandles som merverdiavgiftspliktig (tilkjennegivelse), jf. mval. § 2-3 (3).

Det er fortsatt anledning til å velge frivillig registrering ved søknad. I slike tilfeller blir man ansett frivillig registrert for all utleie, mens tilkjennegivelse gjelder det enkelte leieforhold, se mva håndboken. Dette innebærer at utleier må sende melding til Skatteetaten dersom ett eller flere utleieforhold skal hodes utenfor den frivillige registreringen etter søknad.

Det vil si at mange utleieforhold klassifiseres som avgiftspliktige på grunnlag av at utleier fakturerer husleien med utgående merverdiavgift, bokfører omsetningen som avgiftspliktig og innrapporterer dette på mva-meldingen.

I en tidlig fase av utleieforholdet, før det er grunnlag for å fakturere husleie, kan man bruke avtale der det går fram at leien vil bli avgiftsberegnet som grunnlag for å oppfylle vilkåret om at leieforholdet behandles som merverdiavgiftspliktig, se mval. § 2-3 (3). Se FIN 171213 for spørsmål rundt begrepet «leier ut» i forbindelse med frivillig registrering. Utleier bør sørge for at det kommer klart fram i leieavtalen om det skal beregnes merverdiavgift på husleien eller ikke.

Med ordlyden «leieforholdet» i mval. § 2-3 (3), understrekes det at lovendringen bare er gjeldende for det enkelte leieforholdet og ikke for hele utleievirksomheten.

Det er et krav for fradragsføring av inngående merverdiavgift at leiekontrakt er inngått.

Virksomhet som ønsker å holde enkelte bygg/arealer utenfor registreringen

Dersom virksomheten er frivillig registrert ved søknad og virksomheten ønsker at enkelte bygg eller arealer i bygg blir holdt utenfor registreringen må det opplyses om dette i registreringssøknaden. Også enheter som i fremtiden oppfyller vilkårene etter ordningen vil automatisk bli omfattet av registreringen hvis ikke utleier bestemmer å holde dem utenfor ordningen og informerer skattekontoret om dette.

Benyttes tilkjennegivelse for frivillig registrering gjelder dette som nevnt kun det enkelte leieforhold og opplysning om bygg/arealer som holdes utenfor registreringen er ikke aktuelt.

Virkningstidspunkt

Virkningstidspunktet for en frivillig registrering

Alminnelig fradragsrett etter mval. § 8-1 gir fradragsrett for inngående merverdiavgift kun for anskaffelser som er gjort fom. virkningstidspunktet for den frivillige registreringen. Inngående avgift på anskaffelser som er gjort før virkningstidspunktet kan fradragsføres etter reglene om tilbakegående avgiftsoppgjør. Det er et vilkår for tilbakegående avgiftsoppgjør at anskaffelsen blir tatt direkte i bruk i avgiftspliktig virksomhet. Dvs. at anskaffelser som først brukes utenfor avgiftspliktig virksomhet, ikke har rett til tilbakegående avgiftsoppgjør. Se mer om tilbakegående avgiftsoppgjør på tema Tilbakegående avgiftsoppgjør.

Virkningstidspunktet for den frivillige registreringen etter mval. § 2-3 (1) og (2) kan tidligst skje med virkning fra og med en oppgavetermin som utløp de siste seks måneder før den elektroniske søknaden ble loggført i mottakssentralen eller dersom søknaden er levert på papir, tidligst med virkning fra og med en oppgavetermin som utløper de siste seks måneder før søknaden ble postlagt, se mval. § 14-1 (4).

Virkningstidspunktet for den frivillige registreringen etter mval. § 2-3 (3) kan tidligst skje med virkning fra og med en oppgavetermin som utløp de siste seks måneder før avgiftsbehandlingen av utleieforholdet ble tilkjennegitt, se mval. § 14-1 (5). Her vil utleier kunne legge inngått leiekontrakt og fakturering av husleien til grunn for å ha tilkjennegitt en eventuell avgiftsbehandling av utleieforholdet.

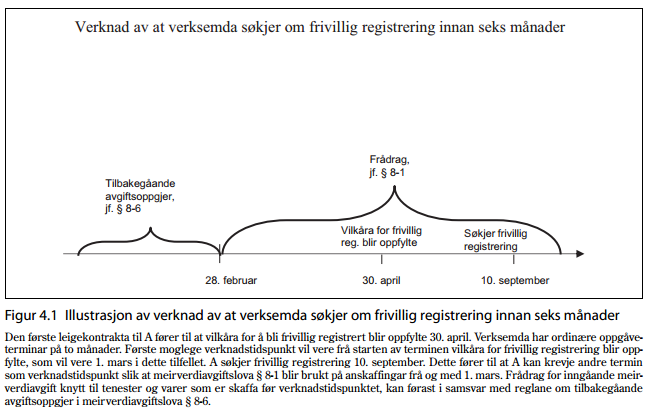

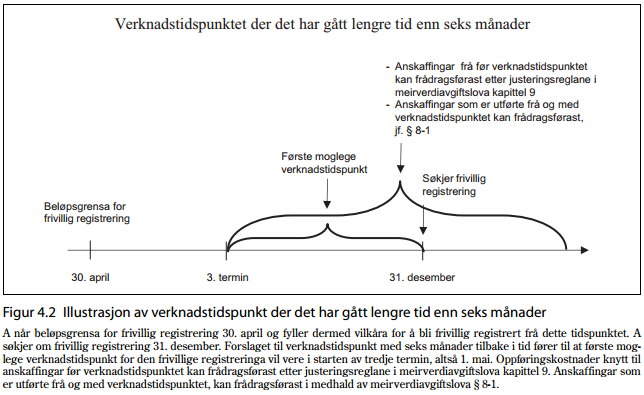

Eksempler på konsekvenser av virkningstidspunktet for frivillig registrering:

Dokumentasjonskrav

En frivillig registrert utleier er underlagt strenge dokumentasjonskrav. Disse fremgår av fmva. § 2-3-2.

Kravene er:

- Utleier skal dokumentere hvordan bygget/anlegget er disponert med målsatte tegninger e.l og med leiekontrakter

- Arealer som er utleid til fradragsberettiget formål må fremgå.

- Ved utgangen av hvert år skal det foreligge en oversikt over bruken av lokalene gjennom året. Se også omtale i mva håndboken. Mal for slik leietakererklæring finner du her.

- Dersom utleien har skjedd gjennom flere ledd, skal det foreligge en oversikt over nærmeste leietakers bruk av lokalene. Nærmeste leietaker skal bekrefte at vedkommende er frivillig registrert for utleien.

- Hvert bygg eller anlegg skal registreres slik at oppføringskostnadene kan spesifiseres for hver enkelt bruker. Det samme gjelder senere ombygginger, påkostninger mv. av arealer i bygget eller anlegget.

- Dokumentasjon som nevnt i denne paragrafen anses som dokumentasjon av bokførte opplysninger og skal oppbevares i samsvar med bestemmelsene i bokføringsloven.