Kort oppsummert

Gavekort (Multi purpose vouchers)

Generelt

Presangkort og gavekort er forhåndsbetalte verdikort som selges av vare- og tjenesteleverandører og som kan brukes som betaling for et framtidig vare- eller tjenestekjøp. Gavekortet er som regel upersonlig og som oftest knyttet til et spesielt bruksområde eller en bestemt utsteder. Det kan være papirbasert eller elektronisk (som et vanlig betalingskort).

«Gavekort», som gir innehaver rett til å få utlevert et eller flere produkter i gitte butikker, må f.eks. anses som multi-purpose vouchere. Det samme gjelder gavekort i en bestemt butikk, men hvor beløpet ikke er knyttet til bestemte varer eller tjenester. Gavekortet kan f.eks. brukes til kjøp i en sportsforretning, hvor det påløper 25 % merverdiavgift, eller bøker i en bokhandel, som er fritatt for avgift.

Salg av gavekort

Merverdiavgift

Salg av presangkort/gavekort er forhåndsbetaling fra kunder som på et senere tidspunkt kan bruke kortet som betalingsmiddel for varer eller tjenester. Avgiftspliktig / avgiftsfri omsetning, avhengig av type vare og tjeneste kortet er betaling for, vil først skje når gavekortet innløses.

Det er anbefalt å opprette en egen konto f.eks. 2901 Gavekort, for å skille gavekort fra andre typer forskudd fra kunder.

Bokføring

Gavekort på kr 500 selges til kunde. Gavekortet kan brukes til å handle varer i butikken på et senere tidspunkt. I eksempelet er konto 2900 brukt for gavekort. Alternativt kan konto 2901 Gavekort opprettes.

| Kommentar | Debet | Mva-kode | Kredit | Beløp | Mva-kode |

|---|---|---|---|---|---|

| Salg av gavekort | Konto 1920 Bankinnskudd | Konto 2900 Forskudd fra kunder | kr 500 |

Innløsning av gavekort

Merverdiavgift

Når kunden bruker gavekortet til å kjøpe varer eller tjenester beregnes merverdiavgift av salget etter de vanlige regler for omsetning. Valg av inntektskonto og mva kode avhenger av type vare eller tjeneste.

Bokføring

Det er anbefalt å opprette en egen konto f.eks. 2901 Gavekort, for å skille gavekort fra andre typer forskudd fra kunder. På denne måten er det lettere å følge opp og inntektsføre ubenyttede gavekort.

Gavekort på kr 500 selges og kunden bruker dette til å handle varer i butikken på et senere tidspunkt.

Kunden kjøper en avgiftspliktig vare med 25 % mva til en verdi av kr 500. I eksempelet under er konto 2900 brukt for gavekort. Alternativt opprettes egne konto 2901 Gavekort.

| Kommentar | Debet | Mva-kode | Kredit | Beløp | Mva-kode |

|---|---|---|---|---|---|

| Kunde kjøper varer i butikken | Konto 3000 Salgsinntekt handelsvarer, avgiftspliktig, høy sats | Kr 500 | 3 | ||

| Brukt gavekort | Konto 2900 Forskudd fra kunder | Kr 500 |

Ubenyttede gavekort

Merverdiavgift

Gavekortet selges med en innløsningsfrist som butikken selv bestemmer, og dersom kortet ikke blir benyttet innen denne fristen skal verdien av gavekortet inntektsføres uten merverdiavgift siden det ikke har foregått noen omsetning av varer eller tjenester. Dersom innløsningsfristen ikke er oppgitt vil de generelle reglene i foreldelsesloven § 2 på tre år gjelde.

Bokføring

Det er anbefalt å opprette en egen konto f.eks. 2901 Gavekort, for å skille gavekort fra andre typer forskudd fra kunder. På denne måten er det lettere å følge opp og inntektsføre ubenyttede gavekort

Gavekortet selges med en innløsningsfrist på 1 år. Dersom kortet ikke er innløst etter 1 år skal verdien inntektsføres uten mva siden det ikke har foregått noen omsetning av varer eller tjenester. I eksempelet under er konto 2900 brukt for gavekort. Alternativt opprettes egne konto 2901 Gavekort.

| Kommentar | Debet | Mva-kode | Kredit | Beløp | Mva-kode |

|---|---|---|---|---|---|

| Ubenyttet gavekort som er utløpt på dato | Konto 2900 Forskudd fra kunder | Konto 3900 Annen driftsrelatert inntekt | Kr 500 | 7 |

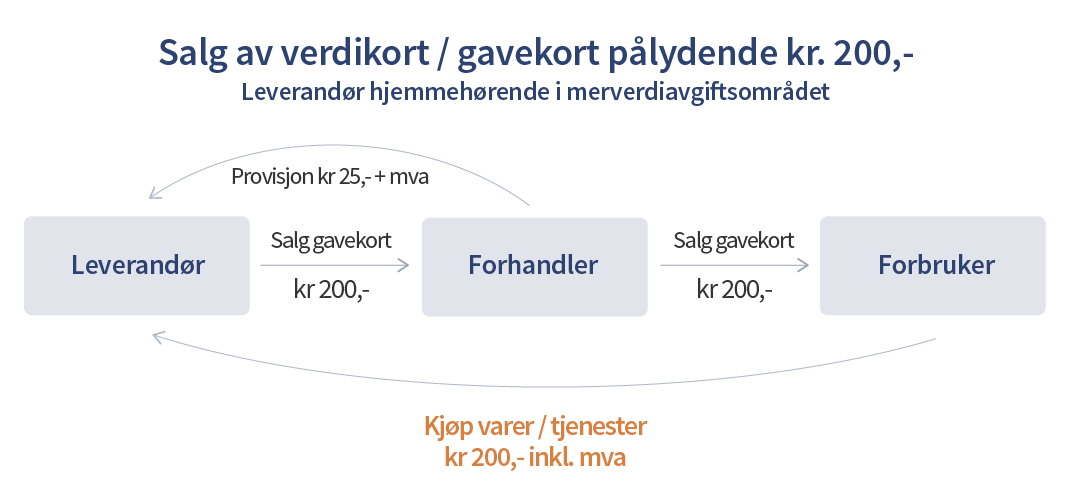

Formidling av gavekort

Gjelder merverdiavgiftsbehandling og bokføring i tilfeller der en leverandør av en vare eller tjeneste selger gavekort gjennom en forhandler, og gavekortet kan brukes på et senere tidspunkt ved kjøp i leverandørens (nett)butikk.

Merverdiavgift

Gavekortet

Omsetning av varer og tjenester er som hovedregel avgiftpliktig, se mval. § 3-1. Omsetning er definert i mval. § 1-3 første ledd bokstav a, som levering av varer og tjenester mot vederlag. Ved salg av gavekort skjer det ikke noen levering av varer og tjenester. Derfor anses ikke salg av gavekort som omsetning, men som en forskuddsbetaling, og det skal ikke beregnes merverdiavgift på salg av gavekort.

Formidlingstjenesten

Dersom en forhandler skal selge gavekort for en leverandør, vil forhandler anses å yte formidlingstjenester. Slike tjenester er som hovedregel avgiftspliktige etter mval. § 3-1 (1), og den næringsdrivende skal registreres i Merverdiavgiftsregisteret, jf. mval. § 2-1.

Formidlingstjenester regnes som fjernleverbare tjenester, og registrerte næringsdrivende skal ikke beregne merverdiavgift på omsetning av slike tjenester når mottaker er hjemmehørende i utlandet, jf. mval. § 6-22 (2). Fjernleverbare tjenester er tjenester hvor utførselen eller leveringen av tjenesten etter tjenestens art ikke eller vanskelig kan knyttes til et bestemt sted. Merverdiavgiftsbehandlingen av vederlaget for slike formidlingstjenester vil derfor avhenge av om leverandøren er næringsdrivende hjemmehørende i utlandet eller driver næring i merverdiavgiftsområdet, jf. mval. § 1-2 (2).

Mottaker av formidlingstjenesten (leverandør) er hjemmehørende i merverdiavgiftsområdet

Forhandler skal fakturere leverandøren for formidlingstjenester med merverdiavgift.

Bokføring

Begge eksemplene under gjelder når leverandør er hjemmehørende i merverdiavgiftsområdet.

Bokføring ved salg av gavekortet pålydende kr 200,- til forhandler med tilhørende provisjonskostnad på kr 25 (eks.mva) = kr 31,25 (inkl. 25 % mva).

| Kommentar | Debet | Mva-kode | Kredit | Beløp | Mva-kode |

|---|---|---|---|---|---|

| Salg av gavekort til forhandler | Konto 1920 Bankinnskudd | Konto 2900 Forskudd fra kunder | kr 200 | ||

| Provisjonskostnad i forbindelse med salget | Konto 7210 Provisjonskostnad | 1 | Leverandørreskontro | kr 31,25 | |

| Kunde kjøper varer (i nettbutikk) | Konto 2900 Forskudd fra kunder | Konto 3000 Salgsinntekt handelsvarer, avgiftspliktig, høy sats | Kr 200 | 3 |

Bokføring ved kjøp av gavekortet pålydende kr 200,- fra leverandør med tilhørende provisjonsinntekt på kr 25 (eks.mva) = kr 31,25 (inkl. 25 % mva).

| Kommentar | Debet | Mva-kode | Kredit | Beløp | Mva-kode |

|---|---|---|---|---|---|

| Kjøp av gavekort fra leverandør | Konto 1579 Andre kortsiktige fordringer | Konto 1920 Bankinnskudd | kr 200 | ||

| Provisjonsinntekt i forbindelse med salget | Konto 1920 Bankinnskudd | Konto 3701 Provisjonsinntekt, avgiftspliktig | kr 31,25 | 3 | |

| Salg gavekort i (nett)butikk | Konto 1920 Bankinnskudd | Konto 1579 Andre kortsiktige fordringer | Kr 200 |