Nedskrivning for dummies

Når nedskrives eiendeler?

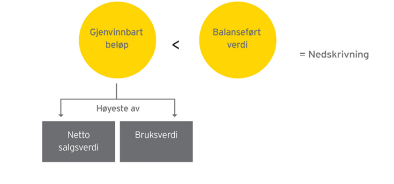

Bokført verdi > gjenvinnbart beløp => differansen nedskrives

Hvor ofte vurdere nedskrivning?

- Ved indikasjon på verdifall

- Vurderes ved hver regnskapsavleggelse

- Ikke egne regler for goodwill eller immaterielle eiendeler med ubestemt levetid (som for IFRS) fordi disse type eiendeler iht GRS avskrives løpende

Hvordan? Et lite enkelt eksempel

Bilens bokførte verdi er 350.

Kan selges for kun 300 (inklusive salgskostnader).

Bruksverdi er f.eks ved hjelp av neddiskonterte kontantstrømmer beregnet til 290.

Bilens verdi må skrives ned til høyeste av netto salgsverdi (300) og bruksverdi (290), altså til 300.

- Eiendelen i balansen reduseres (K Biler 50)

- Kostnadsføres i resultatregnskap (D Nedskrivningskostnad 50)

Se nærmere om kontering i «Nedskrivning anleggsmidler - bokføring».

Stikkord: prosent, nedskriving, anleggsaktiv, anleggsmiddel, anleggsmiddl, god regnskapsskikk