Avgiftsfritt salg

Avgiftsunntatt salg

Avgiftspliktig salg

Tilbakeføring av tidligere fradragsført mva

Salg mv. av personkjøretøy

Plikten til å tilbakeføre tidligere fradragsført mva etter reglene under, gjelder for utleie- og persontransportvirksomhet.

Nye regler fra 1. juli 2024:

Fra 1. juli 2024 er reglene knyttet til tilbakeføring av tidligere fradragsført merverdiavgift endret. De nye reglene øker tilbakeføringsperioden fra 4 til 8 år og endrer beregningen av tilbakeføringsbeløpet fra sjablonmessig beregning til fastsettelse basert på faktisk verdifall.

For kjøretøy som er anskaffet (levert eller leaset) før 1. juli 2024, eller hvor det er inngått en avtale om kjøp eller leasing før 14. mai 2024, kan tidligere regler benyttes. Tidligere regler fremkommer i temaet under "Regler før 1. juli 2024".

Tilbakeføring

Tilbakeføring av tidligere fradragsført inngående merverdiavgift skal gjøres ved salg eller omdisponering av personkjøretøy som oppfyller følgende krav:

- personkjøretøyet, se fmva § 1-3-1, må være brukt som utleiekjøretøy i yrkesmessig utleievirksomhet eller være benyttet i persontransportvirksomhet

- inngående merverdiavgift ble fradragsført iht. mval. § 8-4

- kjøretøyet selges eller omdisponeres til bruk som ikke ville gitt fradragsrett

- salget eller omdisponeringen skjer før det har gått åtte år etter registrering

Tilbakeføring av mva gjelder også dersom virksomheten senere blir unntatt fra loven.

Se mval. § 9-6 (1).

Reglene gjelder også for kjøretøy som er leaset/leid, og leasingkontrakten avbrytes før det har gått åtte år.

Utførsel av personkjøretøy utløser ikke plikt til å tilbakeføre fradragsført inngående merverdiavgift.

- salget eller omdisponeringen skjer før det har gått fire år etter registrering

Reglene gjelder også for kjøretøy som er leaset/leid, og leasingkontrakten avbrytes før det har gått fire år.

Andre tilbakeføringshendelser

Tilbakeføring skal også skje når personkjøretøyet:

- ikke selges, og rent faktisk ikke tas i bruk privat, men blir stående ubrukt

- ikke selges, men blir avskiltet

- ikke selges, men tas i bruk privat

- selges til utenforstående som også driver virksomhet som ville gitt fradragsrett (f.eks. persontransport eller utleievirksomhet av personkjøretøy)

Etter merverdiavgiftsloven tilbakeføres ikke merverdiavgift på vilkårene over dersom personkjøretøyet:

- brukes som erstatningskjøretøy, f.eks. hvis en drosjeeier kjøper ny bil og beholder den gamle som erstatningsbil forutsatt at erstatningsbilen ikke benyttes privat, se SKD 070212

Tilbakeføringsbeløp

Tilbakeføringsbeløpet skal reflektere faktisk verdifall i perioden frem til salg/omdisponering innenfor 8 år fra registreringstidspunkt, jf. mval. § 9-6 (2) og (3).

Tidligere fradragsført inngående merverdiavgift skal tilbakeføres med fradrag for 1/30 for hver måned det første året og deretter med 1/60 for hver hele måned de påfølgende tre årene, regnet fra registreringstidspunktet. Se mval. § 9-6 (2).

Eksempel på beregning av tilbakeføringsbeløpet:

Inngående merverdiavgift på et personkjøretøy som blir brukt som drosje i persontransportvirksomhet, ble på anskaffelsestidspunktet fradragsført med kr 90 000. Drosjen blir omdisponert til ikke-avgiftspliktig bruk etter 20 måneder.

| Fradragsført inngående mva | kr 90 000 | ||

| - | Fradrag for 20 måneder bruk | (12/30 * kr 90 000 + 8/60 * kr 90 000) | kr 48 000 |

| = | Tilbakeføringsbeløp | kr 42 000 |

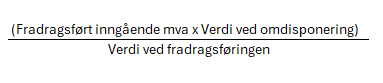

Hovedregel

Tilbakeføringsbeløpet fastsettes med følgende beregning:

Det fremgår av Prop. 103 LS (2023-204) at verdi ved omdisponeringen bør fastsettes på tilsvarende vis som merverdiavgiftsgrunnlaget, det vil si alminnelig omsetningsverdi/vederlaget.

Verdi ved fradragføringen tilsvarer kjøpsprisen som er grunnlaget for fradraget.

En drosje ble kjøpt i juli 2024 til en pris på 600 000 inkl. mva. Det ble fradragført mva på 120 000 kr.

Etter 3 år selges kjøretøyet, som da har en verdi som er 60 % lavere enn anskaffelsestidpunktet, 240 000 kr.

Tilbakeføringsbeløpet blir da:

120 000 x 240 000/600 000 = 48 000.

Dette tilsvarer resterende verdi i prosent, av opprinnelig fradrag, 120 000 x 40 %.

Unntak

Utvidelsen av tilbakeføringsperioden til 8 år medfører at perioden ikke harmoniserer med plikten til å oppbevare regnskapsmaterialet i 5 år, jf. bfl. § 13. Departementet legger til grunn i lovproposisjonen at de fleste personkjøretøy som blir anskaffet til bruk i avgiftspliktig virksomhet vil ble videresolgt innen fem år og at det vil være unntaksvis at det skal tilbakeføres merverdiavgift som er fradragsført for mer enn fem år siden.

I de tilfeller det skal tilbakeføres merverdiavgift som er fradragsført for mer enn fem år siden fremgår beregningen av mval. § 6-9 (3).

Tilbakeføringsbeløpet kan i slike tilfeller settes basert på anslått inngående merverdiavgift og anslått verdi da kjøretøyet ble registrert, ellers er formelen lik som under hovedregelen.

Ved bruk av denne alternative modellen må virsomhetene gjøre beregninger basert på tilgjengelige opplysninger. Opplysninger om listeprisen til kjøretøyet og eventuell engangsavgift, vil gi grunnlaget til å beregne merverdiavgift ved kjøpet . Det er lagt til grunn at virksomheten har gjort fullt fradrag for merverdiavgift. Det innebærer at fradragsført merverdiavgift kan beregnes til 20 % av listepris med fradrag for engangsavgift. Engangsavgiften regnes ut etter satsene som gjaldt ved kjøp av kjøretøyet.

Tidspunkt for tilbakeføring på mva-meldingen

Tilbakeføringen gjøres ved korreksjon på mva-meldingen i den termin personkjøretøyet selges/omdisponeres, fmva. § 9-6-1.

Unntak for tilbakeføring

Inngående merverdiavgift skal ikke tilbakeføres dersom salget eller omdisponeringen skyldes at:

- kjøretøyet blir kondemnert

- eierens bo tas under konkursbehandling eller offentlig gjeldsforhandling

- eieren dør

Salg av varebil kort tid etter anskaffelse

Utgangspunktet er at det ikke er plikt til å tilbakeføre merverdiavgift om en varebil selges kort tid etter anskaffelse. En varebil (grønne skilter) er heller ikke omfattet av justeringsreglene. Ettersom et avgiftsfritt salg av varebil (grønne skilter) kort tid etter kjøp med fradragsrett kan gi økonomiske fordeler, kan et slikt salg gi grunnlag for å sette spørsmålstegn ved den opprinnelige fradragsrettens begrunnelse.

Det som vil være avgjørende er formålet med kjøpet på anskaffelsestidpunktet. Var formålet at varebilen skulle benyttes som driftsmiddel i virksomheten på anskaffelsestidspunktet, vil ikke fradragsretten påvirkes av salget. Er det ikke noen naturlig årsaker til hvorfor man selger bilen kort tid etter anskaffelsen, eller hvis bilen f.eks. er kjøpt inn til eier eller nærstående, vil det sås tvil om formålet ved kjøpet på anskaffelsestidspunktet. Hvert enkelt tilfelle må altså vurderes konkret.