Kort oppsummert

Regnskap

Merverdiavgift

Ved salg av driftsmidler vil merverdiavgiftsbehandlingen avhenge av flere forhold. Nedenfor er vilkårene for de ulike avgiftssituasjonene omtalt nærmere.

Hovedregel - avgiftsplikt

Salg av en virksomhets driftsmidler anses som merverdiavgiftspliktig omsetning av varer, hvor det som hovedregel skal beregnes merverdiavgift, jf. mval § 3-1.

Avgiftsplikten forutsetter imidlertid at varen har vært eid til formål som gir rett til fradrag for inngående merverdiavgift, jf. mval. § 8-1. Spørsmålet er ikke om det faktisk er foretatt fradrag for inngående avgift. Dersom omsetning av varer som har vært brukt privat eller til andre formål som ikke har gitt fradragsrett for inngående merverdiavgift, se omtale under Avgiftsunntak ved bruk uten fradragsrett.

I BFU 5/07 fremgår det at en næringsdrivende som anskaffet en kombinert skyss- og ambulansebåt med lengde under 15 meter i 1997 (før avgiftsplikt på personbefordring ble innført 1. mars 2004), vurderte å selge båten i 2007. Skattedirektoratet konkluderte med at båten ble brukt delvis til formål innenfor loven, persontransport, og at formuleringen «som ikke har gitt fradragsrett» jf. mval. § 3-19, ikke henspiller på om det faktisk ikke er fradragsført inngående avgift ved anskaffelsen. Det var uten betydning for avgiftsplikten ved salget at varen opprinnelig ble anskaffet til virksomhet utenfor loven og derfor ikke hadde rett til fradrag for inngående merverdiavgift på anskaffelsestidspunktet. Salget var avgiftspliktig så lenge varen på salgstidspunktet ble brukt, helt eller delvis, i avgiftspliktig virksomhet. Konklusjonen ble derfor at siden båten på salgstidspunktet ble brukt i avgiftspliktig persontransport, måtte den næringsdrivende beregne avgift ved salget.

Se eksempel på bokføring ved henholdsvis gevinst og tap.

Avgiftsfritak for enkelte driftsmidler

Det finnes fritak for salg av enkelte brukte driftsmidler. Dette gjelder f.eks. for salg av:

- kjøretøy jf. mval. § 6-7 (1), se temaet om avgiftsfritt salg av brukte kjøretøy

- fartøy jf. mval. § 6-9

- luftfartøy jf. mval. § 6-10

- salg av varer som ledd i virksomhetsoverdragelse jf. mval. § 6-14, se temaet om Virksomhetsoverdragelse - Salg av driftsmidler etc.

Avgiftsunntak ved bruk uten fradragsrett

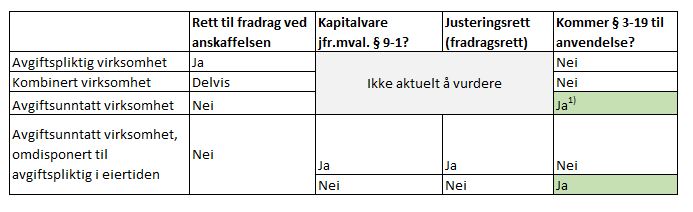

Salg av driftsmidler som er blitt brukt privat eller til andre formål som ikke har gitt rett til fradrag for inngående merverdiavgift, er unntatt fra merverdiavgift jf. mval. § 3-19. Betingelsen for avgiftsunntaket er at varen har vært eid til formål som ikke har gitt rett til fradrag. Spørsmålet er derfor ikke om det faktisk er foretatt fradrag for inngående avgift. Det er formålet eller varens bruk på salgstidspunktet som er avgjørende for om salget skal omfattes av unntaket. Dette innebærer at en næringsdrivende kan selge driftsutstyr mv. fra sin næringsvirksomhet i den utstrekning varene er til bruk til formål som ikke har gitt rett til fradrag for inngående avgift, uten å beregne avgift. Dette kan gjelde f.eks. malerier, antikviteter eller løsøre og utstyr som har vært anskaffet til bruk i bolig eller fritidsbolig for ansatte i virksomheten, jf. § 8-3 første ledd bokstav c og g.

Bestemmelsen kommer ikke til anvendelse i de tilfeller anskaffelsen er foretatt til bruk i avgiftspliktig virksomhet, med rett til fradrag for inngående avgift. Det er uten betydning om selger har beregnet avgift eller ikke.

Anskaffelse til kombinert virksomhet med delvis fradragsrett vil ved salg anses som brukt i avgiftspliktig virksomhet, se mva håndboken under emneknaggen "delvis fradragsrett".

Salg av fast eiendom, inkludert tomt er særskilt unntatt, jf. mval. § 3-11. Dette innebærer at fast eiendom, inkludert tomt, som har vært driftsmiddel er avgiftsunntatt ved salg. Nærmere omtale om mva behandling knyttet til salg av fast eiendom og tomt er omtalt i egne tema.

Anvendelse av unntaket i mval. § 3-19 kan oppsummeres til:

1) Merk at omfang av salg av brukte varer kan medføre at salget anses som en egen virksomhet som skal registreres i merverdiavgiftsregisteret. Det vises til omtale av forsvarets salg av brukt utstyr i mva håndboken.

Justering av inngående merverdiavgift

Justeringsreglene gjelder for kapitalvarer som maskiner, inventar og andre driftsmidler der inngående merverdiavgift av kostpris utgjør minst kr 50 000. Når virksomheten selger slike driftsmidler, skal det registrerte avgiftssubjektet justere inngående merverdiavgift etter reglene i mval. kapittel 9.

Legg merke til at kjøretøy som er fritatt for merverdiavgift etter mval. § 6-7 (1) ikke anses som kapitalvare i merverdiavgiftslovens forstand og derfor ikke omfattes av justeringsreglene i mval. § 9-1. Vær også oppmerksom på at ved salg av personkjøretøy som er brukt som utleiekjøretøy i yrkesmessig utleievirksomhet eller som middel til å transportere personer mot vederlag i persontransportvirksomhet skal tidligere fradragsført merverdiavgift tilbakeføres etter reglene i mval. § 9-6. Se mer om dette i temaet om avgiftsfritt salg av brukte kjøretøy.

Når inngående merverdiavgift er delvis fradragsført

Omsetning av driftsmidler (kapitalvarer) som nevnt i mval. § 9-1 (2) bokstav a, skal justeres for inngående merverdiavgift når:

- salget er merverdiavgiftspliktig og

- det ikke er gitt fullt fradrag for inngående merverdiavgift ved anskaffelsen eller fremstillingen.

Tanken bak er at det avgiftspliktige salget gjør at kapitalvaren anses for å ha gått over i fullt fradragsberettiget bruk. Slik justering vil alltid utløse samlet positiv justering (økt fradrag). Legg merke til at justeringsbeløpet ikke kan overstige 25 prosent av vederlaget, merverdiavgift ikke medregnet.

Justering etter mval. § 9-2 (2) gjelder kun overdragelsesformen omsetning. Dette betyr bl.a. at en fusjon eller fisjon ikke vil utløse justering for maskiner o.a. driftsmidler.

Salg på tvangsauksjon er å anse som omsetning som utløser justering.

Se mval. § 9-2 (2) og MVA-håndboken.

Når inngående merverdiavgift er fradragsført fullt ut

Omsetning av driftsmidler (kapitalvarer) som nevnt i mval. § 9-1 (2) bokstav a, der inngående merverdiavgift er fradragsført fullt ut, vil ikke utløse noen form for justeringsplikt eller justeringsrett. Dette fordi varen som selges var til bruk fullt ut i avgiftspliktig virksomhet, og salget av varen er avgiftspliktig. Salget vil dermed ikke bli ansett som en bruksendring.

Ved avgiftsfritt eksportsalg

Selv om det ved eksportsalg ikke skal beregnes utgående merverdiavgift, kan det allikevel være aktuelt med justering. Dette fordi kapitalvaren ved eksportsalget går over i fullt fradragsberettiget bruk. Finansdepartementet mente i en fortolkningsuttalelse av 16. november 2007 pkt. 9 at en slik tolkning av justeringsreglene var mest i tråd med lovens system, se FIN 161107.

Les mer om justeringsreglene i eget tema her