Kort oppsummert

Hovedregel

Unntak

Fra 1.1.23 er tidligere fritak for merverdiavgift for el-kjøretøy opphevet og erstattet med nye regler hvor avgiftsplikten avhenger av type kjøretøy. Dette påvirker også leieprisen ved leasing av noen typer elektriske kjøretøy.

Det fremgår i FIN 141222 at departementets oppfatning er at bestemmelsen i mval. § 6-8 (2) må forstås slik at den omfatter leasing av både nye og brukte batteribaserte biler.

Tidspunkt for inngåelse av kontrakt og levering av kjøretøyet

Tidspunktet for beregning av merverdiavgift ved leasing fremgår av Innst. 4L (2022-20239:

Det skal beregnes merverdiavgift på leievederlagene på leasingkontrakter som inngås for kjøretøy som leveres til kunde etter 31. desember 2022, jf. mval. § 22-1. Dette vil også gjelde for kjøretøy som er registrert før 1. januar 2023, dersom leasingavtalen effektueres etter denne dato.

For leasingkontrakter inngått før 1. januar 2023 skal det ikke beregnes merverdiavgift forutsatt at kjøretøyet ble levert til kunde før dette tidspunkt. Dette gjelder også dersom ny leietaker trer inn i den eksisterende leasingavtalen. Se også avsnittet om overgangsregler for disse avtalene.

Forlengelse av eksisterende leasingavtaler likestilles i denne sammenheng med ny avtale.

Batteridrevet personkjøretøy med leieperiode over 30 dager

Kjøretøyets kostpris er under 500 000 kroner

Utleie av personkjøretøy som bare bruker elektrisitet til framdrift, og hvor elektrisiteten leveres fra batteripakke som kan lades fra ekstern strømkilde, er fritatt for merverdiavgift dersom leasingvirksomhetens kostpris for det utleide/leasede kjøretøyet er 500 000 kroner eller lavere, jf. mval. § 6-8 (2).

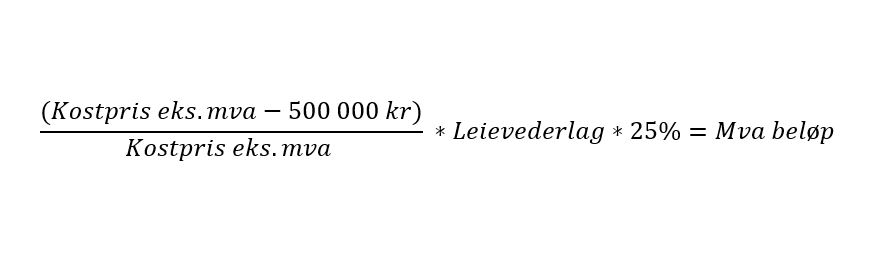

Kjøretøyets kostpris er over 500 000 kroner

I de tilfeller kostpris for kjøretøyet er over 500 000 kroner, skal det beregnes mva på leievedederlaget etter følgende formel, jf. mval. § 6-8 (2):

Skal engangsavgift inngå i kjøretøyets kostpris?

Det vises til omtale i SKD 141222:

"I budsjettet for 2023 er det foreslått å innføre en ny generell vektkomponent i engangsavgiften som også vil omfatte elektriske personbiler. Hensikten med den innførte «brøken» er at merverdiavgiftsbelastningen skal være mest mulig lik ved leasing som ved kjøp. Ettersom engangsavgiften ikke inngår i beregningsgrunnlaget for merverdiavgiften ved kjøp, legger departementet til grunn at leasingselskapenes kostpris i denne sammenheng må forstås som den prisen selskapene betaler eksklusiv engangsavgift".

For beregning av mva på leievederlaget kan egen mal for beregning benyttes.

Merverdiavgift

Merverdiavgiftsfritaket for omsetning av elbiler ble innført i 2001. Fra og med 1. juli 2015 ble fritaket utvidet til også å omfatte leasing av elbiler. Dvs. at leasing av elbil ikke lenger er avgiftsbelagt etter mval. § 3-1, men fritatt etter mval. § 6-7 (1). Det skal derfor ikke beregnes merverdiavgift på leievederlaget ved leasing av elbil.

Fritaket gjelder kun for kjøretøy som:

- bare bruker elektrisitet til fremdrift,

- omfattes av Stortingets vedtak om engangsavgift § 7 første ledd bokstav i og

- er registreringspliktig etter vegtrafikkloven.

Dette innebærer at leasing av hybridbiler faller utenfor fritaket siden slike biler benytter både elektromotor og forbrenningsmotor, mens leasing av hydrogenbiler er omfattet av fritaket.

Skattedirektoratet har i brev av 21. januar 2016 antatt at fritaket også gjelder for store el-busser og tunge el-lastebiler, selv om disse kjøretøyene ikke omfattes av engangsavgiften. I samme brev legger Skattedirektoratet til grunn at fritaket for leasing både omfatter nye og brukte kjøretøyer, mens formidlingsprovisjon som bilforhandler mottar ved formidling av leasingkontrakter for el-biler, faller utenfor fritaket. Se MVA-håndboken § 6-7 Generelt andre avsnitt.

Fritaket for merverdiavgift er godkjent av EFTAs overvåkningsorgan (ESA) og omfatter omsetning og leasing av elbiler, samt omsetning av bilbatterier til slike kjøretøy. Godkjenningen gjelder ut 2017, og fritaket kan søkes forlenget etter dette.

Avgrensning mot korttidsleie

Finansdepartementet har bestemt at fritaket for leasing skal avgrenses til utleie av kjøretøy hvor leieperioden i henhold til skriftlig avtale er minst 30 dager, se fmva. § 6-7-1. Derfor vil all utleie av elbiler med en leieperiode på under 30 dager fortsatt være avgiftspliktig.

Dersom en utleiekontrakt avvikles før 30 dager er gått skal utleieforholdet avgiftsberegnes på lik linje med annen elbilutleie hvor avtalt leieperiode er kortere enn 30 dager. Det må derfor skje en etterfølgende avgiftskorrigering.

Tilbakeføring ved salg eller omdisponering

Dersom utleiekjøretøyet selges eller omdisponeres til bruk som ikke ville gitt fradragsrett før det har gått fire år etter registreringen, skal tidligere fradragsført inngående merverdiavgift tilbakeføres etter reglene i mval. § 9-6. Se temaet Tilbakeføring av tidligere fradragsført mva.

Avgiftsfritt utleie av utstyr

Som hovedregel gjelder at fritaket for utleie ikke omfatter utstyr, med unntak av batteri, men kun kjøretøy som bruker elektrisitet til framdrift. På samme måte som ved omsetning av elbil kan noe utstyr leies ut avgiftsfritt sammen med elbilen. For omsetning av elbiler har departementet i brev av 26. august 2002 til Toll- og avgiftsdirektoratet uttalt følgende:

"Når det gjelder den nærmere avgrensning av fritaket gir verken ordlyden eller forarbeidene noen direkte veiledning for når "utstyret" ikke lenger er å anse som en selvstendig vare, men som en del av kjøretøyet. Det kan i denne forbindelse tenkes flere mulige momenter ved vurderingen, hvor fysisk, påbudt eller en mer funksjonell tilknytning av "utstyret" til elbilen kan være naturlige momenter. Med funksjonell tilknytning menes at "utstyret" står i rimelig sammenheng med bruken som kjøretøy. F.eks. vil utstyr som jekk, ekstra sett med hjul som leveres sammen med kjøretøyet - og som det ikke betales særskilt vederlag for - omfattes av fritaket. Det må i tvilstilfeller kunne tas hensyn til hva som gir en mest mulig praktikabel regel.

Det er ikke mulig å gi en uttømmende liste over hvilket "utstyr" som må anses som en del av kjøretøyet. Vurderingen må derfor foretas konkret ved at det tas utgangspunkt i de avgrensningskriterier som er nevnt over. Selv om det tas utgangspunkt i disse kriteriene ender en likevel opp i en vurdering av hva som er naturlig eller rimelig at følger med et kjøretøy, hvor det også tas hensyn til hva som er vanlig standard. Det presiseres likevel at vurderingen av "vanlig standard" ikke er avgjørende dersom "utstyret" klart må anses som en del av kjøretøyet. At en kjøper f.eks. velger elbilen levert med spesielle felger - utover vanlig standard - endrer ikke det faktum at disse må anses som en del av kjøretøyet."

Skattedirektoratet antar at samme betraktningsmåte legges til grunn ved avgjørelse om hva som skal anses som omfattet av avgiftsfritaket for leasing av elbil.

Oppsummert må følgende krav være oppfylt for at utleie av utstyret skal omfattes av fritaket:

- det må foretas en vurdering i hvert enkelt tilfelle om varen kan anses for å være en del av kjøretøyet

- utstyret må leies ut sammen med kjøretøyet fra samme utleier

- det må ikke betales særskilt leievederlag for leie av utstyret

Nødvendige omkostninger som er en naturlig del av avtalen inngår i fritaket. Omkostninger som vanligvis ytes som ledd i utleie av kjøretøy, skal behandles avgiftsmessig på samme måte som utleien, forutsatt at omkostningen er direkte knyttet til utleien. Tilleggsytelser som ikke har direkte sammenheng med utleien og som tas inn som en del av leiekontrakten inngår ikke i fritaket. Dette kan f.eks. være redningstjenester, avgifter, avtale om dekkhotell mv.

Hydrogenbiler

Fra 1.januar 2024 er leasing av kjøretøy som benytter elektrisitet til fremdrift, og hvor elektrisiteten er produsert i brenselceller (hydrogenbiler) mva pliktig.

Leasing av kjøretøy som benytter elektrisitet til fremdrift, og hvor elektrisiteten er produsert i brenselceller (hydrogenbiler), er fritatt for merverdiavgift, jf. mval. § 6-8 (1). Det er en forutsetning for fritaket at leieperioden etter skriftlig avtale er minst 30 dager, jf. fmva.

Fritakene for hydrogenbiler er godkjent av ESA ut 2023.

Avgrensning mot korttidsleie Finansdepartementet har bestemt at fritaket for leasing skal avgrenses til utleie av kjøretøy hvor leieperioden i henhold til skriftlig avtale er minst 30 dager. Derfor vil all utleie av elbiler med en leieperiode på under 30 dager fortsatt være avgiftspliktig.

Dersom en utleiekontrakt avvikles før 30 dager er gått skal utleieforholdet avgiftsberegnes. Det må derfor skje en etterfølgende avgiftskorrigering.