Kort oppsummert

Hva er viderefakturering?

Foreligger det omsetning eller ikke?

Omkostninger ved omsetning

Kostnadsdeling

Viderefakturering i konsern

Viderefakturering i konsern skal vurderes på linje med uavhengige parter. Det må også i slike tilfeller foretas en konkret vurdering av det reelle innholdet i transaksjonen, hvor en sentral faktor er hvorvidt det innkjøpende selskap kan sies å ha et selgersansvar eller ikke. Sentralskattekontoret for storbedrifter har uttalt følgende, som underbygger viktigheten av et reelt selgeransvar: "Generelt kan det trekkes en konklusjon om at viderefakturering mellom selskaper, uten noen form for leveringsansvar, ikke er omsetning". Videre er det et stadig større fokus i fra avgiftsmyndighetene på at selskaper som viderefakturerer faktisk har en økonomisk interesse av transaksjonen, samt at det er en naturlig tjeneste å utføre for vedkommende selskap.

Sentraliserte tjenester

I konsernforhold sentraliseres i mange tilfeller tjenester knyttet til for eksempel IT, markedsføring, juss, regnskapsføring og innkjøp. I forbindelse med sentralisert tjenesteyting vil selskapet som leverer sentraliserte tjenester i ulik grad benytte eksterne leverandører, i tillegg til arbeidet egne ansatte utfører. I slike tilfeller vil de eksterne leverandørene sende faktura til selskapet som er tjenesteyter i konsernet. Sentralisert tjenesteyter må da vurdere hvorvidt hele eller deler av kostnaden fra ekstern leverandør skal viderefaktureres til andre konsernselskaper og om denne kostnaden knytter seg til omsetning av den sentraliserte tjenesten eller om det er etutlegg på vegne av andre konsernselskaper.

Uavhengig av om det foreligger skriftlige avtaler eller ikke, er det viktigå foreta en vurdering av om den sentraliserte tjenesteyteren har et reelt selgeransvar for de eksterne anskaffelsene eller ikke. Det er avgjørende at det foreligger et reelt selgeransvar for at det kan anses som omsetning. Ettersom utlegg på vegne av andre innebærer at merverdiavgift ikke kan fradragsføres er det viktig å være klar over avgiftskonsekvensene ved en slik løsning, selv om det kan være praktisk at fakturaen går til et felles selskap.

I de tilfeller det foreligger skriftlige avtaler er disse et naturlig utgangspunkt for vurderingen av realiteten i transaksjonen. Fremgår det tydelig av en slik avtale at et konsernselskap skal levere spesifikke varer og/eller tjenester til andre konsernselskaper, kan dette trekke i retning av at selskapet har påtatt seg et leveringsansvar. Dette gjelder selv om et misligholdsansvar i praksis sjelden påberopes mellom selskapene, idet et konsern i praksis gjerne heller vil søke å rette et krav mot den eksterne leverandøren.

Fravær av skriftlige avtaler

Innenfor konsern kan situasjonen være at det ikke foreligger skriftlige avtaler knyttet til kostnadene som skal viderefaktureres.

Et eksempel som belyser dette finnes i UTV 2009/1256 (Mahabir Eiendom). Saken gjaldt et selskap i et eiendomskonsern som kjøpte inn ulike tjenester til bruk i de andre selskapene i gruppen. Selv om det ikke forelå konserninterne kontrakter, og dermed ikke et klart uttrykt selgeransvar, kom lagmannsretten til at selskapet omsatte tjenester innenfor konsernet, også tjenester som selskapet ikke fikk betalt for.

Påslag

Skattedirektoratet påpeker at fravær avpåslag ikke nødvendigvis betyr at det ikke foreligger selgeransvar. Ved omsetning i interessefelleskap skal dog beregningsgrunnlaget settes til omsetningsverdien, jf. mval. § 4-4. Videre angir Skattedirektoratet at det ved konserninterne transaksjoner er særlig grunn til å undersøke nærmere hva som er transaksjonens realitet, se RT 1996/51 (Intersport), særlig s. 57.

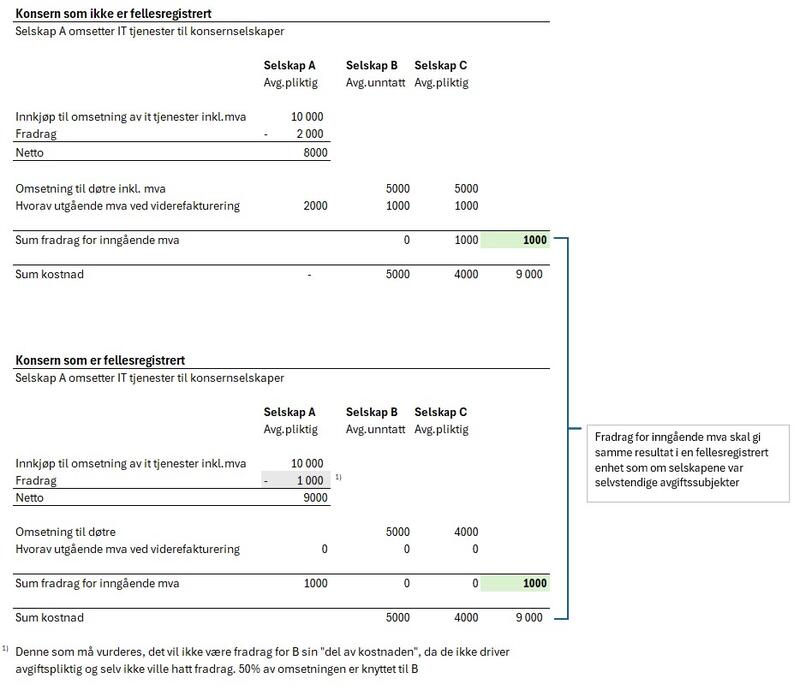

Fellesregistrerte selskaper i et konsern

Det er anledning til å fellesregistrere selskaper i et konsern. Se mval. § 2-2 (3) for krav til fellesregistrering av samarbeidende selskaper. Selskapene vil etter godkjenning av en fellesregistreringen, anses som ett avgiftssubjekt.

Utgangspunktet i en fellesregistrering er at fradraget skal føres i selskapet hvor transaksjonen hører hjemme, selv om fradraget rapporteres i en og samme mva melding. I praksis vil det dog kun være i de tilfeller et konsernselskap omsetter noe til et fellesregistrert selskap at fradraget skal føres i selskapet som omsetter varen/tjenesten. Det er ikke slik at den rapporterende enheten i fellesregistreringen automatisk skal føre fradraget.

Viderefakturering som er omsetning

Ved salg av varer og tjenester fra et konsernselskap i fellesregistreringen annet konsernselskap i fellesregistreringen skal det ikke beregnes merverdiavgift, da transaksjonen skjer innen samme avgiftssubjekt. Salget skal rapporteres med mva-kode 6. Det må utstedes faktura for det interne salget og transaksjonen skal bokføres som inntekt for å overholde bokføringslovens regler.

Fradragsrett

Hovedregelen er at det foreligger fradragsrett for kostnader som knytter seg til avgiftspliktig omsetning, med mindre kostnaden er avskåret fradragsrett, jf. mval. § 8-1 til mval. § 8-4.

Fradragsretten i den fellesregistrerte enheten skal vurderes som en juridisk enhet, det vil si at det blir tilsvarende vurderinger som om det var et selskap.

Ved viderefakturering i et fellesregistrert konsern innebærer dette at det er fradragsretten hos den endelige brukeren som blir avgjørende for hvor stor del av den inngående merverdiavgiften som kan fradragsføres hos den som viderefakturerer. I et fellesregistrert konsern hvor alle selskapene driver avgiftspliktig virksomhet vil denne vurderingen ikke by på større utfordringer og fradragsrett foreligger så fremt det ikke er snakk om kostnader som er avskåret.

Hvis den fellesregistrerte enheten driver kombinert virksomhet, det vil si at noen av selskapene har avgiftsunntatt omsetning, må det foretas grundige vurderinger for fradragsretten hos den som viderefakurerer.

Selskap A, B og C er fellesregistrert.

Selskap A og C driver avgiftspliktig virksomhet, mens selskap B driver avgiftsunntatte helsetjenester.

Selskap A omsetter it-supporttjenester til Selskap B og C. Selskap A kjøper i den forbindelse inn software og PC'er som benyttes utelukkende i leveransen til B og C. Disse kostandene er omkostning ved selskap A sin omsetning.

Eksterne kostnader i selskap A for mai måned knyttet til it-supporttjenester er på kr 10 000 inkl.mva. Selskap As omsetning er fordelt med henholdsvis 50 % til selskap B og 50 % til selskap C.

Hva kan selskap A fradragsføre av inngående mva?

Svar:

Siden den endelige bruken av it-supporten ikke benyttes fullt ut i avgiftspliktig virksomhet kan Selskap A kun fradragsføre kostnader knyttet til omsetningen til selskap C. Det vil si at selskap A kan fradagsføre 50 %, kr 1 000, knyttet til kostnaden for mai måned.

Utlegg

I en fellesregistrering er det uten betydning for fradragsretten hvilket av selskapene i fellesregistreringen fakturaen er stilet til, jf. veiledende uttalelse fra SFS fra 2016. Det fremgår videre av Merverdiavgiftskommentaren 2016 "Det må uansett bemerkes at problemstillingen om feil mottaker synes uaktuell når både formell og reell kjøper inngår i fellesregistrert avgiftssubjekt etter mval. § 2-2 tredje ledd."

Det vil derfor ikke oppstå avskjæring av fradragsrett innenfor en fellesregistrering ved at et selskap foretar et utlegg for et annet fellesregistrert selskap. Det er fradragsretten/bruken i den fellesregistrerte enheten som må vurderes og de formelle forholdene håndheves ikke på samme måte som når selskapene ikke er fellesregistrert.

Kostnadsdeling

I en fellesregistrering vil kostnadsdeling håndteres etter de generelle reglene, se temaet "kjøpers fradragsrett for merverdiavgift".